Warum eine Cyberversicherung?

Digitalisierung von Geschäftsprozessen, hybrides Arbeiten und ausgeklügelte Attacken: Die Cyber-Bedrohungslage ist und bleibt besonders angespannt. Für Unternehmer ist es daher unerlässlich, ein Risikomanagement zu betreiben und die IT-Sicherheit im Unternehmen laufend zu erhöhen. Und dennoch kann eine 100 %-ige Sicherheit nicht gewährleistet werden. Daher gibt es Versicherungen, die im Falle eines Schadens einspringen.

Wir haben im Folgenden gute Gründe für eine Cyberversicherung zusammengetragen und zeigen auf, wieso eine Police alleine wirkungslos ist.

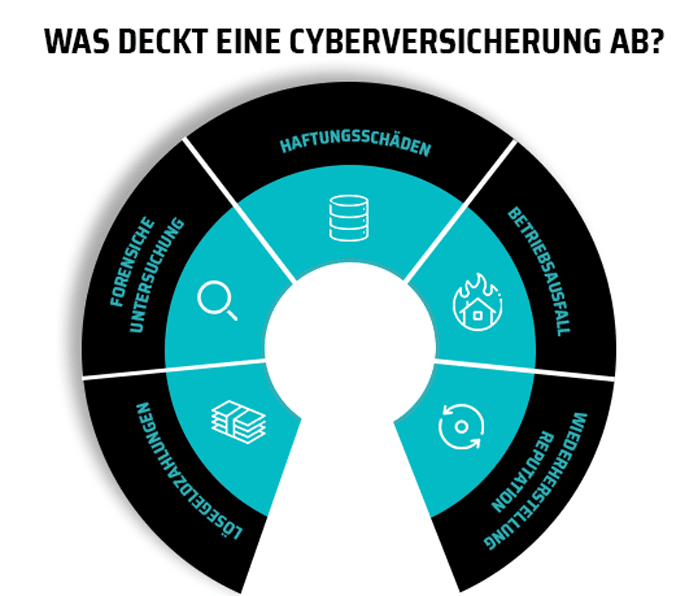

Was deckt eine Cyberversicherung ab?

Cyberversicherungen schützen dich und dein Unternehmen vor den Folgen von Cyberangriffen, nicht vor den Attacken selbst. Dabei übernimmt die Versicherung nicht nur die Vermögensschäden. Ein großer Vorteil ist das Netzwerk aus Expertinnen und Experten, welches dir im Schadensfall zur Verfügung steht – von IT-Forensik-Analysten bis zu Datenschutzanwälten.

Die Inhalte der Versicherungen variieren je nach Anbieter und sind in der Regel Verhandlungsmasse. Dabei decken einige Policen sowohl Eigen- als auch Drittschäden ab. Eigenschäden umfassen die direkten Kosten, z.B. Kosten für Lösegeld, Rechtsberatung, Forensik, Kundenbenachrichtigungen und PR-Maßnahmen. Drittschäden beziehen sich in der Regel auf Kosten, die z.B. bei Personen oder Unternehmen entstanden sind.

Was sind die Voraussetzungen für eine Cyberversicherung? Was ist zu beachten?

Das Prinzip einer Cyberversicherung funktioniert dabei ähnlich wie eine Autopolice: Wer keinen TÜV hat und mit einem nicht verkehrssicheren Wagen einen Unfall baut, wird von keiner KfZ-Versicherung Geld bekommen. Und wessen IT-Sicherheit nicht den aktuellen Standards entspricht, wer keine Backups macht und nicht regelmäßig die Fehlerprotokolle prüft, wird es schwer haben, im Schadensfall Geld von der Cyberversicherung zu kassieren.

Die meisten Anbieter von Cyberversicherungen fordern Nachweise über bestehende Schutzkonzepte in den Unternehmen – noch bevor es zu einem Vertragsabschluss kommt.

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) rät dazu, folgende zehn Punkte in Sachen IT-Sicherheit umzusetzen, da diese von vielen Versicherern als Voraussetzung für den Abschluss einer Police gelten.

Was kostet eine Cyberversicherung?

Die meisten Versicherer berechnen die Kosten für die Cyberversicherung nach folgenden Kriterien:

Fazit

Grundsätzlich gilt also: Eine Cyberversicherung ist dann sinnvoll und vor allem wirkungsvoll, wenn sie als ein Baustein in einem System aus präventiver IT-Sicherheit, Awareness-Ansätzen Schutztechnologie fungiert. Je höher der Standard deiner IT-Sicherheit desto wirkungsvoller ist eine entsprechende Versicherung. Wer sich als Unternehmer allein auf eine Cyberversicherung verlässt, riskiert unter Umständen sehr viel Geld.

Das könnte dich auch interessieren

-

RA-Micro unter Linux nutzen: So funktioniert die RA-MICRO Cloud

RA‑MICRO ist offiziell nur für Windows freigegeben – viele Kanzleien setzen heute aber lieber auf Linux-Arbeitsplätze. In diesem Beitrag erfährst du, wie du beides sinnvoll kombinierst: RA‑MICRO läuft sicher auf einem Windows‑Server in der MXP Cloud, während du von deinen Linux-Desktops bequem per Remote Desktop darauf zugreifst. So bleibst du flexibel bei der Wahl deiner Clients, ohne bei Stabilität, Support oder Sicherheit Kompromisse einzugehen.

-

RA-Micro auf dem iPad nutzen: Deine Kanzleisoftware sicher aus der Cloud

RA MICRO läuft nur im Kanzlei-Büro? Muss nicht sein. In diesem Beitrag erfährst du, wie du RA Micro auf dem iPad nutzt, indem die Kanzleisoftware sicher in einem deutschen Rechenzentrum läuft und du per Cloud-Arbeitsplatz darauf zugreifst. So arbeitest du unterwegs, im Homeoffice oder beim Mandanten mit deinen gewohnten RA MICRO-Funktionen – ohne eigenen Server und ohne sensible Daten auf dem iPad.

-

RA-MICRO Cloud vs. eigener Server: Welche Lösung passt besser zu deiner Kanzlei?

RA‑MICRO weiter auf dem eigenen Server betreiben oder in die Cloud umziehen? In diesem Beitrag erfährst du kompakt, wie sich beide Modelle bei Kosten, IT‑Aufwand, Sicherheit und Homeoffice unterscheiden – und welche Lösung besser zu deiner Kanzlei passt.